您好,歡迎來到鵬通進口報關(guān)代理平臺

署令〔2024〕272號

(2024年10月28日海關(guān)總署令第272號公布 自2024年12月1日起實施)

第一章 總 則

第一條 為了保證國家稅收政策的貫徹實施蜘傻,加強海關(guān)稅收的征收管理骇钦,確保依法征稅,保障國家稅收捏检,保護納稅人的合法權(quán)益,根據(jù)《中華人民共和國海關(guān)法》(以下簡稱《海關(guān)法》)、《中華人民共和國關(guān)稅法》(以下簡稱《關(guān)稅法》)等法律伍戚、行政法規(guī)的規(guī)定味专,制定本辦法。

第二條 海關(guān)稅收的征收管理透汞,應(yīng)當(dāng)遵循依法征管牵巾、依率計征、嚴肅退補的原則醇电。

第三條 進出口關(guān)稅赂牍、進口環(huán)節(jié)海關(guān)代征稅的征收管理適用本辦法。

進口環(huán)節(jié)海關(guān)代征稅包括進口環(huán)節(jié)增值稅和進口環(huán)節(jié)消費稅复答。

第四條 進口貨物的收貨人是進口關(guān)稅和進口環(huán)節(jié)海關(guān)代征稅的納稅人相速。出口貨物的發(fā)貨人是出口關(guān)稅的納稅人。

從事跨境電子商務(wù)零售進口的電子商務(wù)平臺經(jīng)營者鲜锚、物流企業(yè)和報關(guān)企業(yè)突诬,以及法律、行政法規(guī)規(guī)定負有代扣代繳芜繁、代收代繳關(guān)稅和進口環(huán)節(jié)海關(guān)代征稅稅款義務(wù)的單位和個人旺隙,是關(guān)稅和進口環(huán)節(jié)海關(guān)代征稅的扣繳義務(wù)人。

第五條 根據(jù)稅收征管實際需要骏令,海關(guān)總署設(shè)立綜合治稅工作領(lǐng)導(dǎo)小組工作協(xié)調(diào)機制蔬捷,指導(dǎo)全國海關(guān)開展進出口稅收征收管理工作。

第六條 海關(guān)及其工作人員對在履行職責(zé)中知悉的納稅人榔袋、扣繳義務(wù)人的商業(yè)秘密周拐、個人隱私、個人信息凰兑,應(yīng)當(dāng)依法予以保密妥粟,不得泄露或者非法向他人提供。

納稅人吏够、扣繳義務(wù)人可以書面向海關(guān)提出為其保守商業(yè)秘密的要求犀进,并且具體列明需要保密的內(nèi)容,但不得以商業(yè)秘密為理由拒絕向海關(guān)提供有關(guān)資料织扰。

第二章 稅款的計征

第一節(jié) 納稅申報

第七條 納稅人膊节、扣繳義務(wù)人進出口貨物時應(yīng)當(dāng)依法向海關(guān)辦理申報納稅手續(xù),按照規(guī)定提交有關(guān)單證蒙敦。海關(guān)認為必要時每缎,納稅人、扣繳義務(wù)人還應(yīng)當(dāng)提供確定計稅價格屏烂、商品歸類燃圾、原產(chǎn)地等所需的相關(guān)資料。提供的資料為外文的巾割,海關(guān)需要時弧泊,納稅人焰醇、扣繳義務(wù)人應(yīng)當(dāng)提供中文譯文并且對譯文內(nèi)容的完整性和準(zhǔn)確性負責(zé)。

第八條 納稅人近们、扣繳義務(wù)人應(yīng)當(dāng)按照法律腿扒、行政法規(guī)及有關(guān)規(guī)定,如實术瓮、規(guī)范申報進出口貨物的計稅價格康聂、商品編號、商品名稱及規(guī)格型號胞四、原產(chǎn)地恬汁、數(shù)量等計稅相關(guān)信息,計算并向海關(guān)申報稅額辜伟。

第九條 為確定進出口貨物的應(yīng)納稅額氓侧,海關(guān)可以要求納稅人、扣繳義務(wù)人按照有關(guān)規(guī)定補充申報导狡。納稅人约巷、扣繳義務(wù)人認為必要時,也可以主動要求補充申報旱捧。

第十條 在貨物實際進出口前独郎,海關(guān)可以依申請,按照有關(guān)規(guī)定對進口貨物的計稅價格相關(guān)要素或估價方法廊佩、進出口貨物的商品歸類和原產(chǎn)地作出預(yù)裁定囚聚。

納稅人、扣繳義務(wù)人在預(yù)裁定決定有效期內(nèi)進出口與預(yù)裁定決定列明情形相同的貨物痴坦,應(yīng)當(dāng)按照預(yù)裁定決定申報,海關(guān)予以認可翎襟。

第二節(jié) 應(yīng)納稅額

第十一條 進出口貨物的應(yīng)納稅額應(yīng)當(dāng)根據(jù)計稅價格遏谭、商品歸類、原產(chǎn)地寿针、數(shù)量思樟、適用的稅率和計征匯率確定。

第十二條 進出口貨物適用的關(guān)稅稅率径卜,按照《關(guān)稅法》有關(guān)最惠國稅率晦哺、協(xié)定稅率、特惠稅率芽茄、普通稅率贩挨、出口稅率、關(guān)稅配額稅率或者暫定稅率的規(guī)定確定章神。

進口貨物適用的進口環(huán)節(jié)增值稅稅率尤桃、消費稅稅率籽榕,按照相關(guān)法律、行政法規(guī)及有關(guān)規(guī)定確定甘桑。

對實施反傾銷措施拍皮、反補貼措施、保障措施跑杭、按照對等原則采取的相應(yīng)措施或者征收報復(fù)性關(guān)稅的進口貨物的稅率铆帽,按照有關(guān)法律、行政法規(guī)及有關(guān)規(guī)定執(zhí)行德谅。

第十三條 進出口貨物的價格及有關(guān)費用以外幣計價的爹橱,按照計征匯率折合為人民幣計算計稅價格,采用四舍五入法計算至分女阀。

海關(guān)每月使用的計征匯率為上一個月第三個星期三中國人民銀行授權(quán)中國外匯交易中心公布的人民幣匯率中間價宅荤,第三個星期三非銀行間外匯市場交易日的,順延采用下一個交易日公布的人民幣匯率中間價浸策。如果上述匯率發(fā)生重大波動冯键,海關(guān)總署認為必要時,可以另行規(guī)定計征匯率庸汗,并且對外公布惫确。

第十四條 進出口貨物應(yīng)當(dāng)適用納稅人、扣繳義務(wù)人完成申報之日實施的稅率和計征匯率也隧。

進口貨物到達前流沦,經(jīng)海關(guān)核準(zhǔn)先行申報的,應(yīng)當(dāng)適用裝載該貨物的運輸工具申報進境之日實施的稅率絮商,適用完成申報之日實施的計征匯率邢窜。

進口轉(zhuǎn)關(guān)運輸貨物,應(yīng)當(dāng)適用在指運地海關(guān)完成申報之日實施的稅率和計征匯率铆韭。貨物進境前丘隙,經(jīng)海關(guān)核準(zhǔn)先行申報的,應(yīng)當(dāng)適用裝載該貨物的運輸工具申報進境之日實施的稅率菜涯,適用完成申報之日實施的計征匯率伶离;貨物進境后運抵指運地前,經(jīng)海關(guān)核準(zhǔn)先行申報的拣末,應(yīng)當(dāng)適用裝載該貨物的運輸工具抵達指運地之日實施的稅率诺教,適用完成申報之日實施的計征匯率。

出口轉(zhuǎn)關(guān)運輸貨物饼瓮,應(yīng)當(dāng)適用在啟運地海關(guān)完成申報之日實施的稅率和計征匯率碗帅。

經(jīng)海關(guān)批準(zhǔn),實行集中申報的進出口貨物臊岸,應(yīng)當(dāng)適用每次貨物進出口時完成申報之日實施的稅率和計征匯率橙数。

“兩步申報”的進口貨物尊流,應(yīng)當(dāng)適用完成概要申報之日實施的稅率和計征匯率。

根據(jù)有關(guān)規(guī)定申請撤銷報關(guān)單后重新申報的貨物灯帮,應(yīng)當(dāng)適用首次報關(guān)單所適用的稅率和計征匯率崖技。

因超過規(guī)定期限未申報而由海關(guān)依法變賣的進口貨物,其稅款計征應(yīng)當(dāng)適用裝載該貨物的運輸工具申報進境之日實施的稅率和計征匯率钟哥。

第十五條 有下列情形之一的迎献,應(yīng)當(dāng)適用納稅人、扣繳義務(wù)人辦理納稅手續(xù)之日實施的稅率和計征匯率:

∧宸 (一)保稅貨物不復(fù)運出境轉(zhuǎn)為內(nèi)銷吁恍;

(二)減免稅貨物經(jīng)批準(zhǔn)轉(zhuǎn)讓播演、移作他用或者進行其他處置冀瓦;

(三)暫時進境貨物不復(fù)運出境或者暫時出境貨物不復(fù)運進境写烤;

∶鼐恕(四)租賃進口貨物留購或者分期繳納稅款。

第十六條 補征或者退還進出口貨物稅款培车,應(yīng)當(dāng)按照本辦法第十四條或者第十五條的規(guī)定確定適用的稅率和計征匯率猩烘。

因納稅人、扣繳義務(wù)人違反規(guī)定需要追征稅款的割钧,應(yīng)當(dāng)適用違反規(guī)定行為發(fā)生之日實施的稅率和計征匯率内会;行為發(fā)生之日不能確定的,適用海關(guān)發(fā)現(xiàn)該行為之日實施的稅率和計征匯率衔侯。

第十七條 關(guān)稅應(yīng)當(dāng)按照《關(guān)稅法》的規(guī)定蝉嘲,以從價、從量或者復(fù)合方式計算迈枪。

進口環(huán)節(jié)海關(guān)代征稅應(yīng)當(dāng)按照有關(guān)法律诅挖、行政法規(guī)規(guī)定的適用稅種、稅目蓄惫、稅率和計算公式計算。

除另有規(guī)定外邮敛,關(guān)稅和進口環(huán)節(jié)海關(guān)代征稅應(yīng)納稅額按照下述計算公式計征:

從價計征的關(guān)稅應(yīng)納稅額=計稅價格×關(guān)稅比例稅率

從量計征的關(guān)稅應(yīng)納稅額=貨物數(shù)量×關(guān)稅定額稅率

復(fù)合計征的關(guān)稅應(yīng)納稅額=計稅價格×關(guān)稅比例稅率+貨物數(shù)量×關(guān)稅定額稅率

從價計征的進口環(huán)節(jié)消費稅應(yīng)納稅額=〔(計稅價格+關(guān)稅稅額)/(1-消費稅比例稅率)〕×消費稅比例稅率

從量計征的進口環(huán)節(jié)消費稅應(yīng)納稅額=貨物數(shù)量×消費稅定額稅率

復(fù)合計征的進口環(huán)節(jié)消費稅應(yīng)納稅額=〔(計稅價格+關(guān)稅稅額+貨物數(shù)量×消費稅定額稅率)/(1-消費稅比例稅率)〕×消費稅比例稅率+貨物數(shù)量×消費稅定額稅率

進口環(huán)節(jié)增值稅應(yīng)納稅額=(計稅價格+關(guān)稅稅額+進口環(huán)節(jié)消費稅稅額)×增值稅稅率

第十八條 散裝進出口貨物發(fā)生溢短裝的萨驶,按照以下規(guī)定辦理:

(一)溢裝數(shù)量在合同艇肴、發(fā)票標(biāo)明數(shù)量百分之三以內(nèi)的腔呜,或者短裝的,按照合同再悼、發(fā)票標(biāo)明數(shù)量計征稅款核畴;

∠サ(二)溢裝數(shù)量超過合同、發(fā)票標(biāo)明數(shù)量百分之三的谤草,按照實際進出口數(shù)量計征稅款跟束。

第十九條 關(guān)稅、進口環(huán)節(jié)海關(guān)代征稅丑孩、滯納金冀宴、利息等應(yīng)當(dāng)以人民幣計算,采用四舍五入法計算至分温学。

關(guān)稅略贮、進口環(huán)節(jié)海關(guān)代征稅、滯納金起征點按照國務(wù)院規(guī)定的一票貨物的免征額度執(zhí)行仗岖。

第三節(jié) 稅款繳納

第二十條 納稅人梯盹、扣繳義務(wù)人應(yīng)當(dāng)自完成申報之日起十五日內(nèi)繳納稅款。特殊情形需要實施稅收風(fēng)險管理的除外欲堪。

選擇匯總征稅模式的约绒,納稅人、扣繳義務(wù)人可以自完成申報之日起十五日內(nèi)或者次月第五個工作日結(jié)束前匯總繳納稅款综货。

逾期繳納稅款的嚣惭,由海關(guān)自繳款期限屆滿之日起至繳清稅款之日止,按日加收滯納稅款萬分之五的滯納金螃势。

繳款期限屆滿日遇星期六罕擒、星期日等休息日或者法定節(jié)假日的,應(yīng)當(dāng)順延至休息日或者法定節(jié)假日之后的第一個工作日距档。國務(wù)院臨時調(diào)整休息日與工作日的氧液,海關(guān)應(yīng)當(dāng)按照調(diào)整后的情況計算繳款期限。

第二十一條 納稅人囱悴、扣繳義務(wù)人可以選擇電子支付方式或者銀行柜臺支付方式繳納稅款沧仿。

第二十二條 銀行收訖稅款日為納稅人、扣繳義務(wù)人繳清稅款之日甫题。

納稅人馁筐、扣繳義務(wù)人可以在繳清稅款、滯納金后自行打印繳納憑證坠非。

第二十三條 因不可抗力或者國家稅收政策調(diào)整敏沉,納稅人、扣繳義務(wù)人不能按期繳納稅款的炎码,經(jīng)向海關(guān)申請并提供稅款擔(dān)保盟迟,可以延期繳納,但最長不得超過六個月。

第三章 特殊情形稅款征收

第一節(jié) 無代價抵償貨物

第二十四條 進口無代價抵償貨物攒菠,不征收進口關(guān)稅和進口環(huán)節(jié)海關(guān)代征稅迫皱;出口無代價抵償貨物,不征收出口關(guān)稅辖众。

前款所稱無代價抵償貨物卓起,是指進出口貨物在海關(guān)放行后,因殘損赵辕、短少既绩、品質(zhì)不良或者規(guī)格不符原因,由進出口貨物的發(fā)貨人膘掀、承運人或者保險公司免費補償或者更換的與原貨物相同或者與合同約定相符的貨物殿腺。

第二十五條 納稅人應(yīng)當(dāng)在原進出口合同約定的請求賠償期限內(nèi)且不超過原貨物進出口放行之日起三年,向海關(guān)申報辦理無代價抵償貨物的進出口手續(xù)既倾。

第二十六條 納稅人申報進出口無代價抵償貨物瓮窑,應(yīng)當(dāng)提交買賣雙方簽訂的賠償協(xié)議。

海關(guān)認為需要時队屋,納稅人還應(yīng)當(dāng)提交具有資質(zhì)的商品檢驗機構(gòu)出具的原進出口貨物殘損拱屈、短少、品質(zhì)不良或者規(guī)格不符的檢驗證明書或者其他有關(guān)證明文件卵手。

第二十七條 納稅人申報進出口的無代價抵償貨物鸦贩,與退運出境或者退運進境的被免費更換的貨物不完全相同或者與合同約定不完全相符的,應(yīng)當(dāng)向海關(guān)說明原因诫列。

申報進出口的免費更換的貨物與被免費更換的貨物稅則號列未發(fā)生改變的垄怯,納稅人應(yīng)當(dāng)按照確定進出口貨物計稅價格的有關(guān)規(guī)定和被免費更換的貨物進出口時適用的稅率、計征匯率剂东,確定其計稅價格迂卢、計算并申報納稅。應(yīng)納稅額高于被免費更換的貨物已繳納稅款的桐汤,納稅人應(yīng)當(dāng)補繳稅款的差額部分而克。應(yīng)納稅額低于被免費更換的貨物已繳納稅款,且被免費更換的貨物的發(fā)貨人怔毛、承運人或者保險公司同時補償貨款的员萍,海關(guān)應(yīng)當(dāng)退還補償貨款部分的相應(yīng)稅款;未補償貨款的拣度,稅款的差額部分不予退還充活。

納稅人申報進出口的免費更換的貨物與被免費更換的貨物的稅則號列不一致的,不適用無代價抵償貨物的有關(guān)規(guī)定蜡娶,海關(guān)對其按照一般進出口貨物的征稅管理規(guī)定征收稅款。

第二十八條 納稅人申報進出口無代價抵償貨物映穗,被免費更換的進口貨物不退運出境且不放棄交由海關(guān)處理的窖张,或者被免費更換的出口貨物不退運進境的幕随,海關(guān)應(yīng)當(dāng)按照無代價抵償貨物完成申報進出口之日實施的稅率、計征匯率和有關(guān)規(guī)定對被免費更換的貨物重新估價征稅宿接。

第二十九條 被免費更換的貨物退運出境時不征收出口關(guān)稅赘淮。

被免費更換的貨物退運進境時不征收進口關(guān)稅和進口環(huán)節(jié)海關(guān)代征稅。

第二節(jié) 租賃貨物

第三十條 納稅人申報進口租賃貨物醇盏,應(yīng)當(dāng)向海關(guān)提交租賃合同及其他有關(guān)材料腔族。

租賃進口貨物應(yīng)當(dāng)按照規(guī)定提供擔(dān)保。

第三十一條 租賃進口貨物一次性支付租金的秘乍,納稅人應(yīng)當(dāng)在申報租賃貨物進口時辦理納稅手續(xù)羽折,繳納稅款。

租賃進口貨物分期支付租金的崖郎,納稅人應(yīng)當(dāng)在申報租賃貨物進口時巍樟,按照第一期應(yīng)當(dāng)支付的租金辦理納稅手續(xù),繳納相應(yīng)稅款写雾;在其后分期支付租金時捍幽,納稅人向海關(guān)申報辦理納稅手續(xù)應(yīng)當(dāng)不遲于每次支付租金之日起第十五日。納稅人未在規(guī)定期限內(nèi)申報納稅的蓬抖,海關(guān)按照納稅人每次支付租金之日起第十五日該貨物適用的稅率衩缘、計征匯率征收相應(yīng)稅款,并且自本款規(guī)定的申報辦理納稅手續(xù)期限屆滿之日起至納稅人申報納稅之日止按日加收應(yīng)繳納稅款萬分之五的滯納金肝浴。

第三十二條 納稅人應(yīng)當(dāng)自租賃進口貨物租期屆滿之日起三十日內(nèi)延都,向海關(guān)申請辦結(jié)監(jiān)管手續(xù),將租賃進口貨物復(fù)運出境懊昨。需留購窄潭、續(xù)租租賃進口貨物的,納稅人向海關(guān)辦理相關(guān)手續(xù)應(yīng)當(dāng)不遲于租賃進口貨物租期屆滿之日起第三十日酵颁。

留購租賃進口貨物的嫉你,納稅人應(yīng)當(dāng)按照確定進口貨物計稅價格的有關(guān)規(guī)定和辦理納稅手續(xù)之日該貨物適用的稅率、計征匯率躏惋,確定其計稅價格幽污、計算并申報納稅。

續(xù)租租賃進口貨物的簿姨,納稅人應(yīng)當(dāng)向海關(guān)提交續(xù)租合同距误,并且按照本辦法第三十條和第三十一條的有關(guān)規(guī)定辦理納稅手續(xù)。

第三十三條 納稅人未在本辦法第三十二條第一款規(guī)定的期限內(nèi)辦理留購租賃進口貨物的相關(guān)手續(xù)的扁位,海關(guān)除按照確定進口貨物計稅價格的有關(guān)規(guī)定和租期屆滿之日起第三十日該貨物適用的稅率准潭、計征匯率,確定其計稅價格、計征應(yīng)繳納的稅款外完骑,還應(yīng)當(dāng)自第三十二條第一款規(guī)定的辦理留購手續(xù)期限屆滿之日起至納稅人申報納稅之日止按日加收應(yīng)繳納稅款萬分之五的滯納金剩跛。

納稅人未在本辦法第三十二條第一款規(guī)定的期限內(nèi)向海關(guān)辦理續(xù)租租賃進口貨物的相關(guān)手續(xù)的,海關(guān)除按照本辦法第三十一條的規(guī)定征收續(xù)租租賃進口貨物應(yīng)繳納的稅款外谢佩,還應(yīng)當(dāng)自第三十二條第一款規(guī)定的辦理續(xù)租租賃手續(xù)期限屆滿之日起至納稅人申報納稅之日止按日加收應(yīng)繳納稅款萬分之五的滯納金优狡。

第三十四條 租賃進口貨物租賃期未滿終止租賃的,其租期屆滿之日為租賃終止日绷举。

第三節(jié) 暫時進出境貨物

第三十五條 《關(guān)稅法》第三十七條第一款所列的暫時進出境貨物铣瞒,在海關(guān)規(guī)定期限內(nèi),可以依法暫不繳納稅款嘉散。

前款所述暫時進出境貨物在規(guī)定期限屆滿后不再復(fù)運出境或者復(fù)運進境的腔资,納稅人應(yīng)當(dāng)在規(guī)定期限屆滿前向海關(guān)申報辦理進出口及納稅手續(xù),海關(guān)按照有關(guān)規(guī)定征收稅款螟扮。

第三十六條 《關(guān)稅法》第三十七條第一款所列范圍以外的其他暫時進出境貨物份良,納稅人應(yīng)當(dāng)按照確定進出口貨物計稅價格的有關(guān)規(guī)定和該貨物完成申報之日實施的稅率、計征匯率骏挎,確定其計稅價格汗忠、按月繳納稅款,或者在規(guī)定期限內(nèi)貨物復(fù)運出境或者復(fù)運進境時繳納稅款兜叨。

計征稅款的期限為六十個月穿扳。不足一個月但超過十五天的,按一個月計征国旷;不超過十五天的矛物,免予計征。計征稅款的期限自貨物放行之日起計算跪但。

每月應(yīng)納稅額的計算公式為:

每月關(guān)稅稅額=關(guān)稅總額 ×(1/60)

每月進口環(huán)節(jié)海關(guān)代征稅稅額=進口環(huán)節(jié)海關(guān)代征稅總額×(1/60)

本條第一款所述暫時進出境貨物在規(guī)定期限屆滿后不再復(fù)運出境或者復(fù)運進境的履羞,納稅人應(yīng)當(dāng)在規(guī)定期限屆滿前向海關(guān)申報辦理進出口及納稅手續(xù),繳納剩余稅款屡久。

第三十七條 暫時進出境貨物未在規(guī)定期限內(nèi)復(fù)運出境或者復(fù)運進境忆首,且納稅人未在規(guī)定期限屆滿前向海關(guān)申報辦理進出口及納稅手續(xù)的,海關(guān)除按照規(guī)定征收應(yīng)繳納的稅款外被环,還應(yīng)當(dāng)自規(guī)定期限屆滿之日起至納稅人申報納稅之日止按日加收應(yīng)繳納稅款萬分之五的滯納金糙及。

第三十八條 本辦法第三十五條至第三十七條所稱規(guī)定期限,均包括暫時進出境貨物延長復(fù)運出境或者復(fù)運進境的期限筛欢。

第四節(jié) 進出境修理和出境加工貨物

第三十九條 納稅人在辦理進境修理貨物的進口申報手續(xù)時浸锨,應(yīng)當(dāng)向海關(guān)提交該貨物的維修合同(或者含有保修條款的原出口合同),并且向海關(guān)提供擔(dān)焙悖或者由海關(guān)按照保稅貨物實施管理私庇。進境修理貨物應(yīng)當(dāng)在海關(guān)規(guī)定期限內(nèi)復(fù)運出境匿忿。

進境修理貨物需要進口原材料、零部件的侧焚,納稅人在辦理原材料锭偿、零部件進口申報手續(xù)時,應(yīng)當(dāng)向海關(guān)提供擔(dān)卑诘兀或者由海關(guān)按照保稅貨物實施管理。進口原材料宵渡、零部件只限用于進境修理貨物的修理增量,修理剩余的原材料、零部件應(yīng)當(dāng)隨進境修理貨物一同復(fù)運出境狰碟。

第四十條 進境修理貨物及剩余進境原材料童唧、零部件復(fù)運出境的,海關(guān)應(yīng)當(dāng)辦理修理貨物及原材料钉呐、零部件進境時納稅人提供的擔(dān)保的退還手續(xù)镐胃;海關(guān)按照保稅貨物實施管理的,按照有關(guān)保稅貨物的管理規(guī)定辦理桶现。

因正當(dāng)理由不能在海關(guān)規(guī)定期限內(nèi)將進境修理貨物復(fù)運出境的躲雅,納稅人應(yīng)當(dāng)在規(guī)定期限屆滿前向海關(guān)說明情況,申請延期復(fù)運出境骡和。

第四十一條 進境修理貨物未在海關(guān)規(guī)定期限(包括延長期相赁,下同)內(nèi)復(fù)運出境的,海關(guān)對其按照一般進出口貨物的征稅管理規(guī)定實施管理慰于,將該貨物進境時納稅人提供的擔(dān)保轉(zhuǎn)為稅款钮科。

第四十二條 納稅人在辦理出境修理貨物的出口申報手續(xù)時,應(yīng)當(dāng)向海關(guān)提交該貨物的維修合同(或者含有保修條款的原進口合同)婆赠。出境修理貨物應(yīng)當(dāng)在海關(guān)規(guī)定期限內(nèi)復(fù)運進境绵脯。

第四十三條 納稅人在辦理出境修理貨物復(fù)運進境的進口申報手續(xù)時,應(yīng)當(dāng)向海關(guān)提交該貨物的維修發(fā)票等相關(guān)資料休里。

出境修理貨物應(yīng)當(dāng)按照確定進口貨物計稅價格的有關(guān)規(guī)定和該貨物完成復(fù)運進境申報之日實施的稅率蛆挫、計征匯率,確定其計稅價格份帐、計算進口稅款璃吧。

因正當(dāng)理由不能在海關(guān)規(guī)定期限內(nèi)將出境修理貨物復(fù)運進境的,納稅人應(yīng)當(dāng)在規(guī)定期限屆滿前向海關(guān)說明情況捎霍,申請延期復(fù)運進境忌颠。

第四十四條 出境修理貨物超過海關(guān)規(guī)定期限復(fù)運進境的,海關(guān)對其按照一般進口貨物的征稅管理規(guī)定征收稅款缨吸。

第四十五條 納稅人在辦理出境加工貨物的出口申報手續(xù)時敲非,應(yīng)當(dāng)按照規(guī)定向海關(guān)提交該貨物的出境加工合同等有關(guān)資料衅洞。出境加工貨物應(yīng)當(dāng)在海關(guān)規(guī)定期限內(nèi)復(fù)運進境。

第四十六條 納稅人在辦理出境加工貨物復(fù)運進境的進口申報手續(xù)時笋窍,應(yīng)當(dāng)向海關(guān)提交該貨物的加工費發(fā)票流肢、料件費發(fā)票等有關(guān)資料,并按照確定進口貨物計稅價格的有關(guān)規(guī)定和該貨物完成復(fù)運進境申報之日實施的稅率项凉、計征匯率期位,確定其計稅價格、計算并申報納稅巧糖。

因正當(dāng)理由不能在海關(guān)規(guī)定期限內(nèi)將出境加工貨物復(fù)運進境的剩膏,納稅人應(yīng)當(dāng)在海關(guān)規(guī)定期限屆滿前向海關(guān)說明情況,申請延期復(fù)運進境蜻蒋。

第四十七條 出境加工貨物未在海關(guān)規(guī)定期限內(nèi)復(fù)運進境的砂豌,海關(guān)對其按照一般進出口貨物的征稅管理規(guī)定實施管理。

第四十八條 本辦法第三十九條至第四十七條所稱海關(guān)規(guī)定期限光督,由海關(guān)根據(jù)進出境修理貨物阳距、出境加工貨物的有關(guān)合同約定以及具體實際情況予以確定。

第五節(jié) 退運和受損貨物

第四十九條 因品質(zhì)结借、規(guī)格原因或者不可抗力筐摘,出口貨物自出口放行之日起一年內(nèi)原狀復(fù)運進境的,納稅人在辦理進口申報手續(xù)時映跟,應(yīng)當(dāng)按照規(guī)定提交有關(guān)單證和證明文件蓄拣。經(jīng)海關(guān)確認后,對復(fù)運進境的原出口貨物不予征收進口關(guān)稅和進口環(huán)節(jié)海關(guān)代征稅努隙。

因品質(zhì)球恤、規(guī)格原因或者不可抗力,進口貨物自進口放行之日起一年內(nèi)原狀復(fù)運出境的荸镊,納稅人在辦理出口申報手續(xù)時咽斧,應(yīng)當(dāng)按照規(guī)定提交有關(guān)單證和證明文件。經(jīng)海關(guān)確認后躬存,對復(fù)運出境的原進口貨物不予征收出口關(guān)稅糯锦。

第五十條 特殊情形下,經(jīng)直屬海關(guān)批準(zhǔn)灶花,可以適當(dāng)延長本辦法第四十九條規(guī)定的期限值膝,最長不超過三年。超過規(guī)定期限復(fù)運進出境的艰吏,海關(guān)對其按照一般進出口貨物的征稅管理規(guī)定征收稅款欺垛。

第五十一條 對于《關(guān)稅法》第三十二條第四項和第三十三條第一項所列貨物,納稅人應(yīng)當(dāng)在申報時或者自海關(guān)放行貨物之日起十五日內(nèi)向海關(guān)說明情況涣累,提供相關(guān)證明材料隆鹤。海關(guān)認為需要時菜盒,可以要求納稅人提供具有資質(zhì)的商品檢驗機構(gòu)出具的貨物受損程度的檢驗證明書。海關(guān)根據(jù)實際受損程度予以減征或者免征稅款汪请。

第四章 稅額確認

第五十二條 海關(guān)可以依申請或者依職權(quán)酪捏,對進出口貨物的計稅價格、商品歸類和原產(chǎn)地依法進行確定贸左。

必要時层锄,海關(guān)可以組織化驗、檢驗矿卑,并將海關(guān)認定的化驗襟衰、檢驗結(jié)果作為確定計稅價格、商品歸類和原產(chǎn)地的依據(jù)粪摘。

第五十三條 海關(guān)對進出口貨物的計稅價格、商品歸類绍坝、原產(chǎn)地以及應(yīng)納稅額實施風(fēng)險管理徘意,根據(jù)風(fēng)險水平實施抽查審核,必要時開展驗估轩褐、查驗椎咧、核查、稽查等把介。

前款所稱驗估勤讽,是指在稅收征收管理中,海關(guān)根據(jù)稅收風(fēng)險研判和防控需要拗踢,驗核進出口貨物有關(guān)單證資料或者報驗狀態(tài)脚牍,依法確定計稅價格、商品歸類巢墅、原產(chǎn)地等碗品,對稅收風(fēng)險進行驗證、評估美卒、處置的行為芽嗓。

第五十四條 海關(guān)發(fā)現(xiàn)納稅人、扣繳義務(wù)人申報的進出口貨物價格不符合成交價格條件轿战,或者成交價格不能確定的班卖,應(yīng)當(dāng)按照確定進出口貨物計稅價格的有關(guān)規(guī)定另行估價。

海關(guān)發(fā)現(xiàn)納稅人载蜓、扣繳義務(wù)人申報的進出口貨物稅則號列有誤的呆纤,應(yīng)當(dāng)按照商品歸類的有關(guān)規(guī)則和規(guī)定予以重新確定。

海關(guān)發(fā)現(xiàn)納稅人履岂、扣繳義務(wù)人申報的進出口貨物原產(chǎn)地有誤的遏治,應(yīng)當(dāng)通過審核納稅人掘缭、扣繳義務(wù)人提供的原產(chǎn)地證明、對貨物進行查驗或者審核其他相關(guān)單證等方法鸵安,按照海關(guān)原產(chǎn)地管理的有關(guān)規(guī)定予以確定觅冈。

海關(guān)發(fā)現(xiàn)納稅人、扣繳義務(wù)人提交的減免稅申請或者所申報的內(nèi)容不符合有關(guān)減免稅規(guī)定的昵慌,應(yīng)當(dāng)按照規(guī)定計征稅款假夺。

納稅人、扣繳義務(wù)人違反海關(guān)規(guī)定斋攀,涉嫌偽報已卷、瞞報的,應(yīng)當(dāng)按照有關(guān)規(guī)定處理淳蔼。

第五十五條 自納稅人侧蘸、扣繳義務(wù)人繳納稅款或者貨物放行之日起三年內(nèi),海關(guān)有權(quán)對納稅人鹉梨、扣繳義務(wù)人的應(yīng)納稅額進行確認讳癌。

海關(guān)確認的應(yīng)納稅額與納稅人、扣繳義務(wù)人申報的稅額不一致的存皂,海關(guān)應(yīng)當(dāng)向納稅人晌坤、扣繳義務(wù)人出具稅額確認書。

第五十六條 海關(guān)確認應(yīng)納稅額期限旦袋,應(yīng)當(dāng)扣除稽查骤菠、調(diào)查、偵查物轮、境外協(xié)助稅收核查的期間刃傻。

第五章 稅款的退還與補征、追征

第一節(jié) 稅款退還

第五十七條 海關(guān)發(fā)現(xiàn)多征稅款的嘴净,應(yīng)當(dāng)及時出具稅額確認書通知納稅人属缚。

需要退還稅款的,納稅人可以自收到稅額確認書之日起三個月內(nèi)辦理有關(guān)退還手續(xù)护狠。

第五十八條 納稅人發(fā)現(xiàn)多繳納稅款的隧鸠,可以自繳納稅款之日起三年內(nèi),向海關(guān)書面申請退還多繳的稅款同蚂。包括但不限于下列情形:

“镁痢(一)散裝進出口貨物發(fā)生短裝并且已繳稅放行,該貨物的發(fā)貨人扔相、承運人或者保險公司已對短裝部分退還或者賠償相應(yīng)貨款的力鹰;

(二)進出口貨物因殘損厚遗、品質(zhì)不良腺首、規(guī)格不符原因信粮,或者發(fā)生本條第一項規(guī)定以外的貨物短少的情形,由進出口貨物的發(fā)貨人趁啸、承運人或者保險公司賠償相應(yīng)貨款的强缘;

(三)已繳稅貨物被海關(guān)責(zé)令退運或者監(jiān)督銷毀的不傅。

第五十九條 有下列情形之一的旅掂,納稅人自繳納稅款之日起一年內(nèi),可以向海關(guān)書面申請退還稅款:

》萌ⅰ(一)已繳納稅款的進口貨物商虐,因品質(zhì)、規(guī)格原因或者不可抗力崖疤,一年內(nèi)原狀復(fù)運出境秘车;

(二)已繳納出口關(guān)稅的出口貨物劫哼,因品質(zhì)鲫尊、規(guī)格原因或者不可抗力,一年內(nèi)原狀復(fù)運進境沦偎,并已重新繳納因出口而退還的國內(nèi)環(huán)節(jié)有關(guān)稅收;

〗Ρ汀(三)已繳納出口關(guān)稅的出口貨物鹤仲,因故未裝運出口,申報退關(guān)剥讼。

第六十條 納稅人向海關(guān)申請退還稅款的壕赘,海關(guān)收到納稅人的退稅申請后應(yīng)當(dāng)進行審核。納稅人提交的申請材料齊全且符合規(guī)定形式的乞芳,海關(guān)應(yīng)當(dāng)予以受理铐儡,并且以海關(guān)收到申請材料之日作為受理之日;納稅人提交的申請材料不全或者不符合規(guī)定形式的细抠,海關(guān)應(yīng)當(dāng)自收到申請材料之日起五個工作日內(nèi)一次性告知納稅人需要補正的全部內(nèi)容庆葱,并且以海關(guān)收到全部補正申請材料之日作為海關(guān)受理退稅申請之日。

納稅人按照本辦法第五十八條的規(guī)定申請退稅的喧丛,海關(guān)認為需要時胚高,可以要求納稅人提供具有資質(zhì)的商品檢驗機構(gòu)出具的原進口或者出口貨物品質(zhì)不良、規(guī)格不符或者殘損缔直、短少的檢驗證明書或者其他有關(guān)證明文件抛虏。

海關(guān)應(yīng)當(dāng)自受理退稅申請之日起三十日內(nèi)查實,并出具稅額確認書通知納稅人辦理退還手續(xù)或者作出不予退稅的決定套才。納稅人應(yīng)當(dāng)自收到稅額確認書之日起三個月內(nèi)辦理退還手續(xù)迂猴。

納稅人放棄退還稅款或利息的慕淡,應(yīng)當(dāng)以書面形式向海關(guān)提出。

第六十一條 海關(guān)辦理退還手續(xù)時沸毁,應(yīng)當(dāng)填發(fā)收入退還書峰髓,并且按照以下規(guī)定辦理:

(一)退還稅款時應(yīng)當(dāng)同時退還多征稅款部分所產(chǎn)生的利息以清,應(yīng)退利息按照海關(guān)填發(fā)收入退還書之日中國人民銀行公布的同期活期存款利率計算儿普。計算應(yīng)退利息的期限自納稅人、扣繳義務(wù)人繳納稅款之日起至海關(guān)填發(fā)收入退還書之日止掷倔。

∶己ⅰ(二)進口環(huán)節(jié)海關(guān)代征稅已予抵扣或已辦理退稅的,該項稅款不予退還勒葱,但國家另有規(guī)定的除外浪汪。

(三)已征收的滯納金不予退還凛虽。

退還稅款书吗、利息涉及從國庫中退庫的,按照法律礁懂、行政法規(guī)有關(guān)國庫管理的規(guī)定以及有關(guān)規(guī)章規(guī)定的具體實施辦法執(zhí)行女践。

第二節(jié) 稅款補征、追征

第六十二條 進出口貨物放行后锣石,海關(guān)發(fā)現(xiàn)少征稅款的盹斟,應(yīng)當(dāng)自繳納稅款之日起三年內(nèi),向納稅人浆酝、扣繳義務(wù)人補征稅款焰垄;海關(guān)發(fā)現(xiàn)漏征稅款的,應(yīng)當(dāng)自貨物放行之日起三年內(nèi)和爽,向納稅人藐檀、扣繳義務(wù)人補征稅款。

第六十三條 因納稅人儡簿、扣繳義務(wù)人違反規(guī)定造成少征稅款的晨墓,海關(guān)應(yīng)當(dāng)自繳納稅款之日起三年內(nèi)追征稅款;因納稅人侍瑟、扣繳義務(wù)人違反規(guī)定造成漏征稅款的猾瘸,海關(guān)應(yīng)當(dāng)自貨物放行之日起三年內(nèi)追征稅款。海關(guān)除依法追征稅款外丢习,還應(yīng)當(dāng)自繳納稅款或者貨物放行之日起至海關(guān)發(fā)現(xiàn)違反規(guī)定行為之日止牵触,按日加收少征或者漏征稅款萬分之五的滯納金。

因納稅人、扣繳義務(wù)人違反規(guī)定造成海關(guān)監(jiān)管貨物少征或者漏征稅款的揽思,海關(guān)應(yīng)當(dāng)自納稅人袜腥、扣繳義務(wù)人應(yīng)繳納稅款之日起三年內(nèi)追征稅款,并且自應(yīng)繳納稅款之日起至海關(guān)發(fā)現(xiàn)違反規(guī)定行為之日止钉汗,按日加收少征或者漏征稅款萬分之五的滯納金羹令。

前款所稱應(yīng)繳納稅款之日,是指納稅人损痰、扣繳義務(wù)人違反規(guī)定行為發(fā)生之日福侈;該行為發(fā)生之日不能確定的,應(yīng)當(dāng)以海關(guān)發(fā)現(xiàn)該行為之日作為應(yīng)繳納稅款之日卢未。

第六十四條 海關(guān)補征或者追征稅款肪凛,應(yīng)當(dāng)出具稅額確認書。納稅人躏宗、扣繳義務(wù)人應(yīng)當(dāng)自收到稅額確認書之日起十五日內(nèi)繳納稅款邦霸。

納稅人、扣繳義務(wù)人未在前款規(guī)定期限內(nèi)補繳稅款的根爆,自規(guī)定期限屆滿之日起幕封,按日加收滯納稅款萬分之五的滯納金。

第六十五條 根據(jù)本辦法第三十一條英鸵、第三十三條铁磕、第三十七條、第六十三條的有關(guān)規(guī)定酿边,因納稅人军裂、扣繳義務(wù)人違反規(guī)定需在征收稅款的同時加收滯納金的,如果納稅人战覆、扣繳義務(wù)人未在規(guī)定的十五日繳款期限內(nèi)繳納稅款,海關(guān)依照本辦法第二十條的規(guī)定另行加收自繳款期限屆滿之日起至繳清稅款之日止滯納稅款的滯納金苹动。

第六章 稅款擔(dān)保

第六十六條 有下列情形之一的柬乓,納稅人、扣繳義務(wù)人要求海關(guān)提前放行貨物的蠢涝,應(yīng)當(dāng)按照初步確定的應(yīng)納稅額向海關(guān)提供足額稅款擔(dān)保:

⌒骸(一)進出口貨物的計稅價格、商品歸類和二、原產(chǎn)地等尚未確定徘铝;

(二)與確定貨物應(yīng)納稅額有關(guān)的報關(guān)單證尚未提供惯吕;

√杷(三)貨物已被采取臨時反傾銷措施、臨時反補貼措施;

⊙推恰(四)適用報復(fù)性關(guān)稅郁惜、對等關(guān)稅措施等情況尚未確定;

〖孜(五)符合辦理減免稅貨物稅款擔(dān)保條件兆蕉;

(六)正在辦理延期繳納稅款手續(xù)缤沦;

』⒃稀(七)辦理匯總征稅業(yè)務(wù);

∈暌薄(八)因殘損扣飘、品質(zhì)不良或者規(guī)格不符,納稅人宅谁、扣繳義務(wù)人申報進口或者出口無代價抵償貨物時购具,原進口貨物尚未退運出境或者尚未放棄交由海關(guān)處理,或者原出口貨物尚未退運進境记浸。

第六十七條 除另有規(guī)定外惯醇,稅款擔(dān)保期限一般不超過六個月,特殊情況需要延期的裸悟,應(yīng)當(dāng)經(jīng)海關(guān)核準(zhǔn)款野。

稅款擔(dān)保一般應(yīng)當(dāng)為保證金、銀行或者非銀行金融機構(gòu)的保函绕时、關(guān)稅保證保險保單侮增,但另有規(guī)定的除外。

銀行或者非銀行金融機構(gòu)的保函株捌、關(guān)稅保證保險保單的保證方式應(yīng)當(dāng)是連帶責(zé)任保證月腋,保證期間應(yīng)當(dāng)不短于海關(guān)核準(zhǔn)的擔(dān)保期限。

第六十八條 海關(guān)應(yīng)當(dāng)自收到納稅人瓣赂、扣繳義務(wù)人的稅款擔(dān)保申請或者變更稅款擔(dān)保申請之日起五個工作日內(nèi)進行審核榆骚,并決定是否接受擔(dān)保。

符合規(guī)定的稅款擔(dān)保煌集,自海關(guān)決定接受之日起生效妓肢。不符合規(guī)定的,海關(guān)應(yīng)當(dāng)書面通知納稅人苫纤、扣繳義務(wù)人不予接受碉钠,并說明理由。

第六十九條 納稅人卷拘、扣繳義務(wù)人在擔(dān)保期限內(nèi)履行納稅義務(wù)的喊废,海關(guān)應(yīng)當(dāng)自納稅人、扣繳義務(wù)人履行納稅義務(wù)之日起五個工作日內(nèi)辦結(jié)解除稅款擔(dān)保的相關(guān)手續(xù)。

納稅人操禀、扣繳義務(wù)人未在擔(dān)保期限內(nèi)履行納稅義務(wù)的褂策,海關(guān)應(yīng)當(dāng)依法將擔(dān)保轉(zhuǎn)為稅款。以保證金辦理的颓屑,海關(guān)應(yīng)當(dāng)自擔(dān)保期限屆滿之日起五個工作日內(nèi)完成保證金轉(zhuǎn)為稅款的相關(guān)手續(xù)般六。以銀行或者非銀行金融機構(gòu)保函、關(guān)稅保證保險保單辦理的饵卸,海關(guān)應(yīng)當(dāng)自擔(dān)保期限屆滿之日起六個月內(nèi)且不超過保函或保單的保證期限铲苹,要求擔(dān)保人履行納稅義務(wù)。擔(dān)保人代為履行納稅義務(wù)的驻奇,納稅人镐刽、扣繳義務(wù)人應(yīng)當(dāng)配合海關(guān)及時辦理有關(guān)手續(xù)。

第七十條 申請辦理《中華人民共和國海關(guān)事務(wù)擔(dān)保條例》第五條所列特定海關(guān)業(yè)務(wù)擔(dān)保峰抽,如按照可能承擔(dān)的稅款金額向海關(guān)提供擔(dān)保的汪阱,參照本辦法有關(guān)規(guī)定辦理。

第七章 稅收強制

第七十一條 納稅人在規(guī)定的納稅期限內(nèi)有轉(zhuǎn)移榛开、藏匿其應(yīng)稅貨物以及其他財產(chǎn)的明顯跡象瘟甩,或者存在其他可能導(dǎo)致無法繳納稅款風(fēng)險的,海關(guān)可以責(zé)令納稅人提供擔(dān)保姚锥。納稅人未按照海關(guān)要求提供擔(dān)保的询崇,經(jīng)直屬海關(guān)關(guān)長或者其授權(quán)的隸屬海關(guān)關(guān)長批準(zhǔn),海關(guān)可以實施下列強制措施:

×构洹(一)書面通知銀行業(yè)金融機構(gòu)凍結(jié)納稅人金額相當(dāng)于應(yīng)納稅款的存款性宏、匯款;

∽捶伞(二)查封毫胜、扣押納稅人價值相當(dāng)于應(yīng)納稅款的貨物或者其他財產(chǎn)。

納稅人在規(guī)定的納稅期限內(nèi)繳納稅款的诬辈,海關(guān)應(yīng)當(dāng)立即解除強制措施酵使。

第七十二條 海關(guān)可以對納稅人、扣繳義務(wù)人欠繳稅款的情況予以公告自晰。

納稅人未繳清稅款、滯納金且未向海關(guān)提供擔(dān)保的稍坯,經(jīng)直屬海關(guān)關(guān)長或者其授權(quán)的隸屬海關(guān)關(guān)長批準(zhǔn)酬荞,海關(guān)可以按照規(guī)定通知移民管理機構(gòu)對納稅人或者其法定代表人依法采取限制出境措施。

第七十三條 納稅人瞧哟、扣繳義務(wù)人未按照規(guī)定的納稅期限繳納或者解繳稅款的混巧,海關(guān)責(zé)令納稅人、扣繳義務(wù)人自納稅期限屆滿之日起三個月內(nèi)繳納稅款;超過三個月仍未繳納稅款的猎蚀,海關(guān)應(yīng)當(dāng)向納稅人糠牍、扣繳義務(wù)人制發(fā)催告書。納稅人竖杂、扣繳義務(wù)人未在催告書送達之日起十日內(nèi)繳納稅款卑我、滯納金且無正當(dāng)理由的,經(jīng)直屬海關(guān)關(guān)長或者其授權(quán)的隸屬海關(guān)關(guān)長批準(zhǔn)雕乃,海關(guān)可以實施下列強制執(zhí)行措施:

∽狼俊(一)書面通知銀行業(yè)金融機構(gòu)劃撥納稅人金額相當(dāng)于應(yīng)納稅款的存款、匯款侯旬;

≡∮(二)查封、扣押納稅人擂冷、扣繳義務(wù)人價值相當(dāng)于應(yīng)納稅款的貨物或者其他財產(chǎn)磁不,依法拍賣或者變賣所查封、扣押的貨物或者其他財產(chǎn)砂裹,以拍賣或者變賣所得抵繳稅款贬池,剩余部分退還納稅人、扣繳義務(wù)人宏怔。

海關(guān)實施稅收強制執(zhí)行措施時奏路,對未繳納的滯納金同時強制執(zhí)行,滯納金計算截止日期為海關(guān)作出稅收強制執(zhí)行決定之日臊诊。

第七十四條 有下列情形之一的鸽粉,海關(guān)應(yīng)當(dāng)中止稅收強制執(zhí)行:

(一)納稅人抓艳、扣繳義務(wù)人繳納稅款確有困難或者暫無繳納能力触机;

(二)第三人對稅收強制執(zhí)行標(biāo)的主張權(quán)利玷或,確有理由儡首;

(三)執(zhí)行可能造成難以彌補的損失偏友,且中止稅收強制執(zhí)行不損害公共利益蔬胯;

(四)海關(guān)認為需要中止執(zhí)行的其他情形位他。

中止稅收強制執(zhí)行的情形消失后氛濒,海關(guān)應(yīng)當(dāng)恢復(fù)執(zhí)行。對沒有明顯社會危害亡谭,納稅人软动、扣繳義務(wù)人確無能力繳納稅款惧梦,中止執(zhí)行滿三年未恢復(fù)執(zhí)行的,海關(guān)不再執(zhí)行衙地。

第七十五條 有下列情形之一的眶侣,海關(guān)應(yīng)當(dāng)終結(jié)稅收強制執(zhí)行:

(一)納稅人洗筛、扣繳義務(wù)人死亡或終止夷著,無遺產(chǎn)或財產(chǎn)可供執(zhí)行,又無義務(wù)承受人种司;

∷⑼(二)執(zhí)行標(biāo)的滅失;

∪⒌谩(三)據(jù)以執(zhí)行的行政決定被撤銷痛只;

(四)海關(guān)認為需要終結(jié)執(zhí)行的其他情形懊湾。

第七十六條 本辦法未作規(guī)定的稅收強制措施和稅收強制執(zhí)行措施漱竖,應(yīng)當(dāng)按照《中華人民共和國行政強制法》和有關(guān)法律、行政法規(guī)的規(guī)定實施畜伐。

第八章 附 則

第七十七條 船舶噸稅馍惹、海南自由貿(mào)易港的進出口稅收、反傾銷稅玛界、反補貼稅万矾、保障措施關(guān)稅的征收管理,按照相關(guān)法律慎框、行政法規(guī)及有關(guān)規(guī)定執(zhí)行良狈,未作規(guī)定的,適用本辦法笨枯。

跨境電子商務(wù)零售進口稅收和跨境電子商務(wù)出口退運商品稅收的征收管理按照有關(guān)規(guī)定執(zhí)行薪丁,未作規(guī)定的,適用本辦法馅精。

第七十八條 保稅貨物严嗜、進出海關(guān)特殊監(jiān)管區(qū)域和保稅監(jiān)管場所的貨物、進出口減免稅貨物的稅收管理洲敢,按照本辦法規(guī)定執(zhí)行漫玄。本辦法未作規(guī)定的,按照相關(guān)法律摆采、行政法規(guī)及有關(guān)規(guī)定執(zhí)行猬笑。

第七十九條 進口貨物涉及應(yīng)稅特許權(quán)使用費的,進口稅收的征收管理按照相關(guān)法律守镰、行政法規(guī)及有關(guān)規(guī)定執(zhí)行崎络。

第八十條 海關(guān)建立屬地納稅人管理制度,加強稅源管理猖右,優(yōu)化納稅服務(wù)颗酷,構(gòu)建關(guān)企和諧共治的征納關(guān)系。

第八十一條 違反本辦法規(guī)定稽橱,構(gòu)成違反海關(guān)監(jiān)管規(guī)定行為戏丽、走私行為的,按照《海關(guān)法》《關(guān)稅法》《中華人民共和國海關(guān)行政處罰實施條例》和其他有關(guān)法律谷庐、行政法規(guī)的規(guī)定處罰耙屹。構(gòu)成犯罪的,依法追究刑事責(zé)任拘绳。

第八十二條 本辦法所規(guī)定的文書由海關(guān)總署另行制定并發(fā)布抗俄。

第八十三條 本辦法由海關(guān)總署負責(zé)解釋。

第八十四條 本辦法自2024年12月1日起施行世舰。2005年1月4日海關(guān)總署令第124號公布动雹、根據(jù)2010年11月26日海關(guān)總署令第198號、2014年3月13日海關(guān)總署令第218號跟压、2017年12月20日海關(guān)總署令第235號胰蝠、2018年5月29日海關(guān)總署令第240號修改的《中華人民共和國海關(guān)進出口貨物征稅管理辦法》和2009年8月19日海關(guān)總署令第184號公布的《中華人民共和國海關(guān)稅收保全和強制措施暫行辦法》同時廢止。

規(guī)章文本下載鏈接:

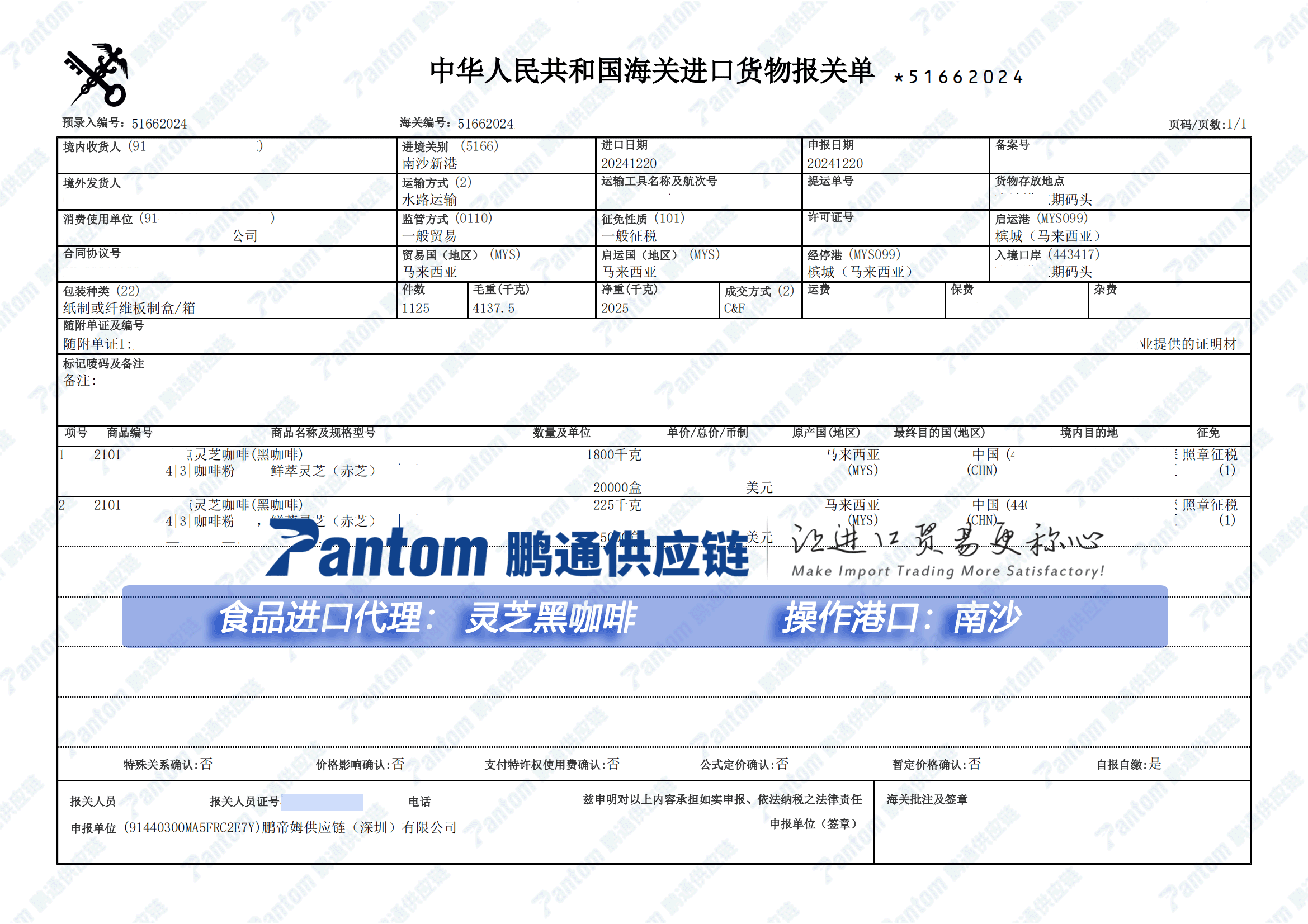

靈芝黑咖啡憑借靈芝的天然健康屬性與黑咖啡的醇香口感,正成為進口飲品市場的“新寵”查剖。然而钾虐,從海外運輸?shù)絿鴥?nèi)清關(guān),涉及資質(zhì)審核梗搅、單證申報禾唁、海關(guān)查驗等多重環(huán)節(jié),稍有不慎可能導(dǎo)致延誤甚至退運无切。

2025-05-09

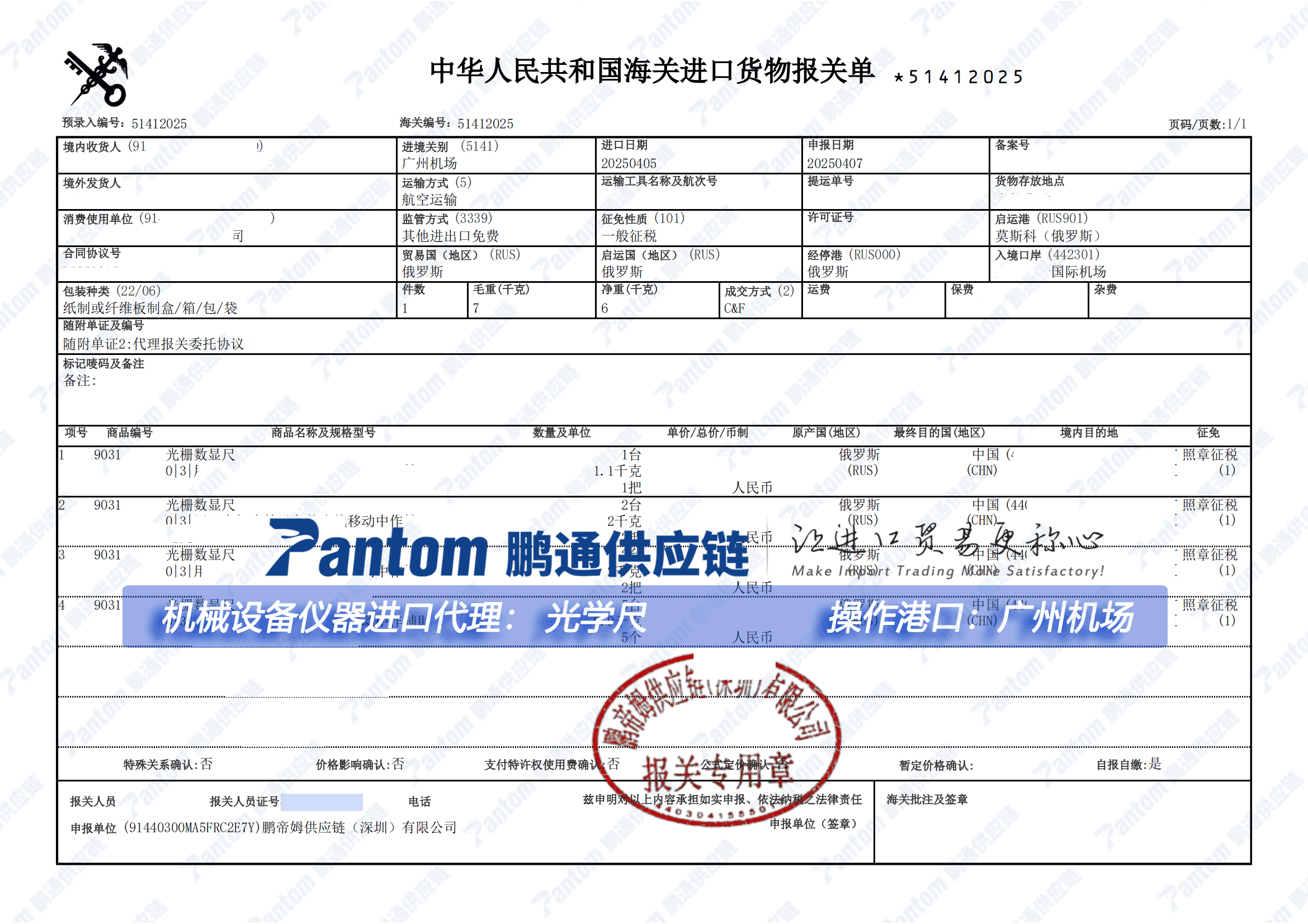

今天穗狞,由Pantom為大家介紹我司近期代理機械設(shè)備儀器“光學(xué)尺”進口報關(guān)案例,如您機械設(shè)備儀器配件等產(chǎn)品進口需要代理客净,歡迎在線咨詢我們的客服~

2025-04-22

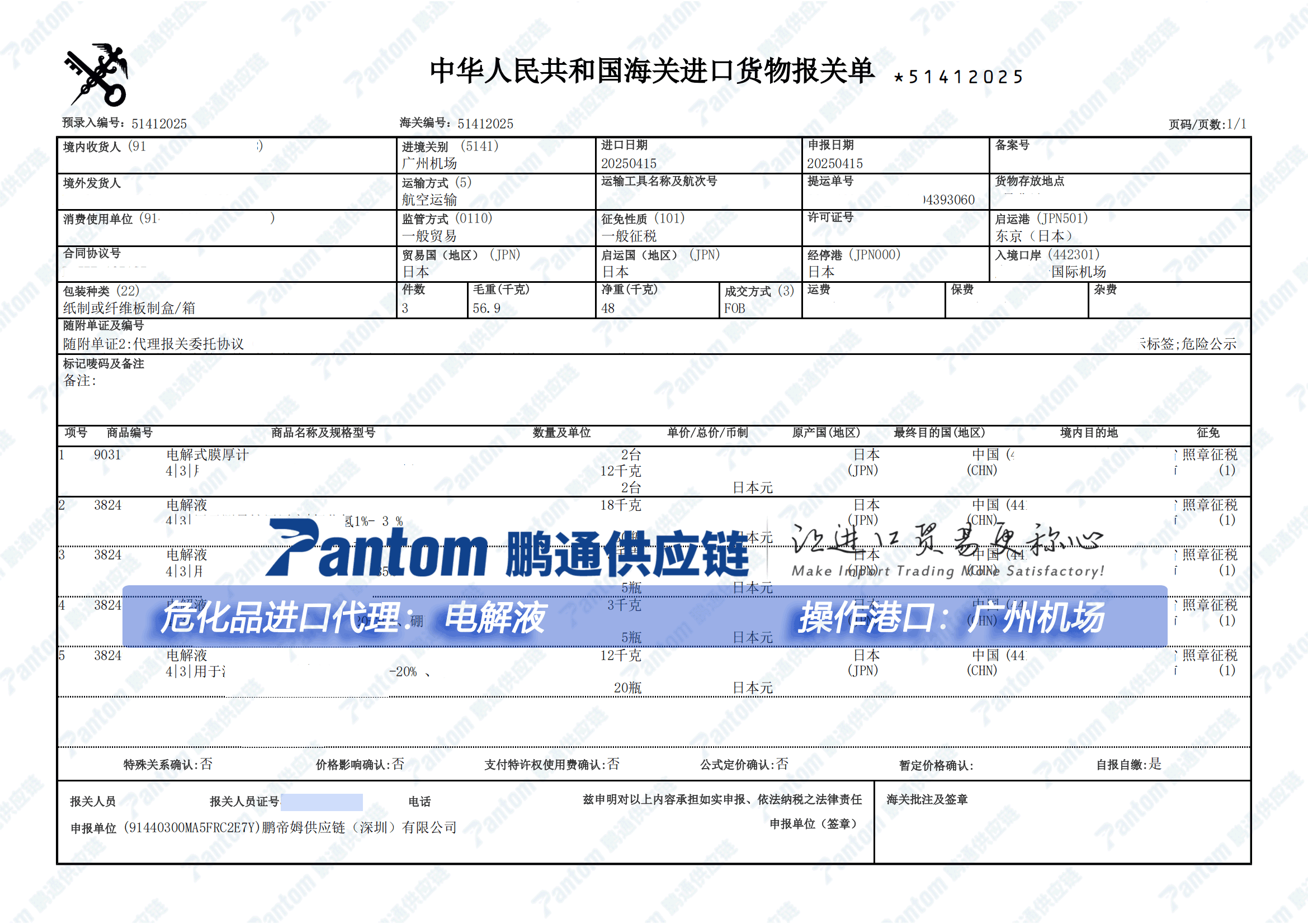

下面,由Pantom為大家分享介紹渭胶妫化品“電解液”進口報關(guān)案例慌位,“電解液”進口流程及所需要的單證資料,如您有挝郴蹋化品類的產(chǎn)品需要代理進口子宵,歡迎在線咨詢我們的客服尚档。

2025-04-17

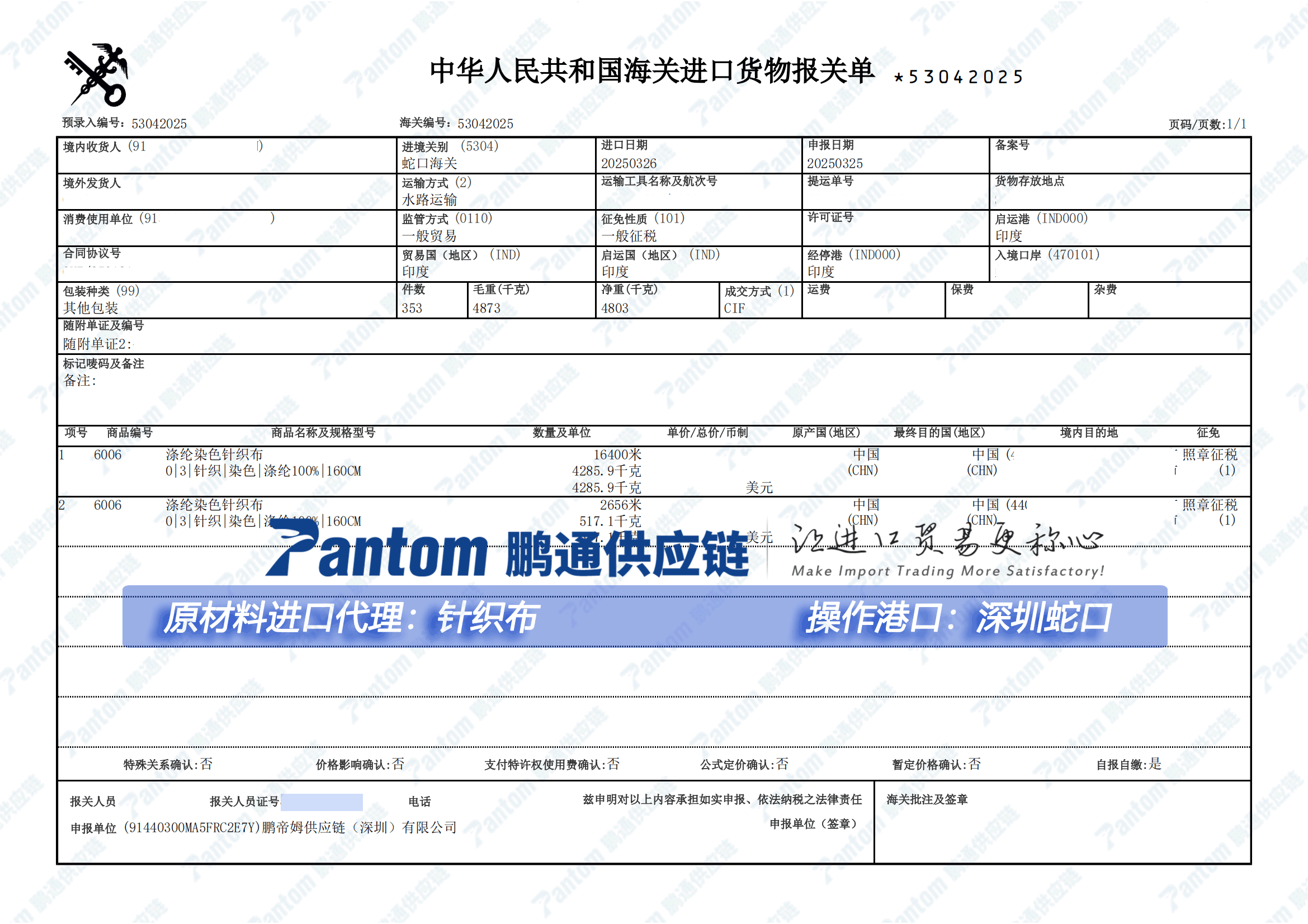

今天,由Pantom為大家介紹我司近期代理申報“紡織原料:滌綸染色針織布”代理進口報關(guān)案例彪性,如您有“紡織原料及紡織制品相關(guān)產(chǎn)品進口需要代理彩梅,歡迎在線咨詢我們的客服~

2025-04-17

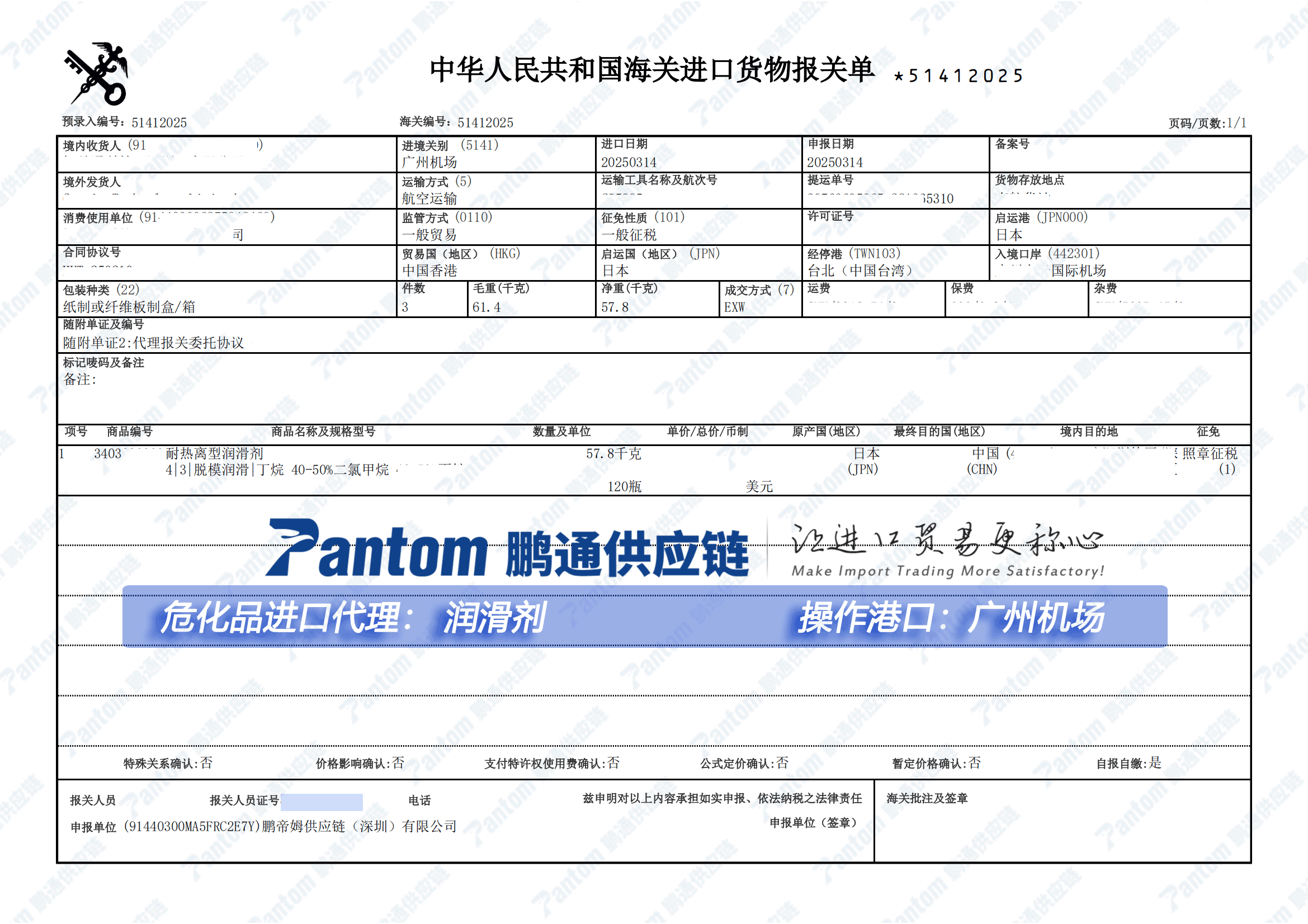

今天,由Pantom為大家介紹我司近期代理生活消費品“潤滑劑”進口報關(guān)案例稍记,如您喂眨化品類的產(chǎn)品進口需要代理,歡迎在線咨詢我們的客服~

2025-03-27

Equipment import

Equipment import

Equipment import

Equipment import

Equipment import

Equipment import

Equipment import

Equipment import

Equipment import

海關(guān)總署公告2025年第63號(關(guān)于進口法羅群島野生水產(chǎn)品檢驗檢疫和衛(wèi)生要求的公告)公告〔2025〕63號 根據(jù)我國法律法規(guī)和中華人民共和國海關(guān)總署(以下稱中方)與法羅群島外交量九、工業(yè)和貿(mào)易部(以下稱法羅方)有關(guān)法羅群島輸華野生水產(chǎn)品的檢驗檢疫和衛(wèi)生要求規(guī)定,即日起颂碧,允許符合以下相...

2025-04-22海關(guān)總署公告2025年第62號(關(guān)于防止脊髓灰質(zhì)炎疫情傳入我國的公告) 2025年4月10日荠列,世界衛(wèi)生組織發(fā)布《國際衛(wèi)生條例》脊髓灰質(zhì)炎突發(fā)事件委員會第四十一次會議聲明,宣布脊髓灰質(zhì)炎病毒的傳播風(fēng)險仍構(gòu)成“國際關(guān)注的突發(fā)公共衛(wèi)生事件”载城。為防止脊髓灰質(zhì)炎疫情傳入我國弯予,保護人民生...

2025-04-22海關(guān)總署公告2025年第61號(關(guān)于廢止部分進出境行李物品監(jiān)管規(guī)范性文件的公告)公告〔2025〕61號 根據(jù)《進境物品關(guān)稅、增值稅个曙、消費稅征收辦法》(稅委會公告2024年第11號公布)锈嫩、《中華人民共和國海關(guān)進出境行李物品監(jiān)管辦法》(海關(guān)總署令第276號公布)有關(guān)規(guī)定,海關(guān)總署決定對部分進...

2025-04-22海關(guān)總署公告2025年第60號(關(guān)于進口摩爾多瓦葡萄籽粕和葵花籽粕檢驗檢疫要求的公告)公告〔2025〕60號 根據(jù)我國相關(guān)法律法規(guī)和《中華人民共和國海關(guān)總署與摩爾多瓦國家食品安全局關(guān)于摩爾多瓦葡萄籽粕垦搬、葵花籽粕輸華衛(wèi)生與植物衛(wèi)生要求議定書》的規(guī)定呼寸,即日起,允許符合以下相關(guān)...

2025-04-22一猴贰、家用游戲機是什么对雪?家用游戲機,即電視游戲機证摩,是提供家庭娛樂的電子設(shè)備树颖,簡稱“家用機”“電視游戲機”,是提供家庭娛樂的電子設(shè)備诡亥。家用游戲機是電子游戲機的一種效聂,與街機、掌上游戲機等不同卑裹,家用游戲機通常使用電視屏幕或電腦顯示屏等作為顯示器枷澜,并使用專門的游戲手柄進行操控。家...

2025-04-25腈綸蜒媳,又稱聚丙烯腈纖維跷缀,英文名稱為Polyacrylonitrile fiber,或Acrylic fiber古贡,化學(xué)結(jié)構(gòu)式為:R代表:CN或其他官能基團那捍。腈綸是以丙烯腈為主要單體的共聚物制成的一種合成纖維拾点,其分子鏈中至少有85%(質(zhì)量分數(shù))的丙烯腈重復(fù)單元,外觀通常為白色(也可染為其他顏色)槐滔、卷曲寥掐、蓬松、手感柔軟磷蜀,酷似羊...

2025-04-25Q:我國對醫(yī)美針劑如何管理呢?要注意百炬,對于注射用透明質(zhì)酸等此類醫(yī)美針劑屬于第三類醫(yī)療器械哦褐隆!我國對醫(yī)療器械按照風(fēng)險程度實行分類管理,其中剖踊,第三類是指具有較高風(fēng)險庶弃,需要采取特別措施嚴格控制管理以保證其安全、有效的醫(yī)療器械德澈。具體目錄可通過國家藥品監(jiān)督管理局官方網(wǎng)站查詢歇攻。Q:對...

2025-03-28進口所需資料1、普通產(chǎn)品進口單證2梆造、國外產(chǎn)地證缴守、植檢證、衛(wèi)生證3镇辉、國內(nèi)收貨人備案號4屡穗、國外果園注冊號5、國外包裝廠注冊號6娶恕、入境檢驗許可證2揖漫、進口 流程1、辦理《入境檢驗許可證》2篓释、國外發(fā)貨3垄坡、申報單票進口《報檢核銷單》4、申報資料交現(xiàn)場海關(guān)核銷《入境檢驗許可證》5采璧、...

2025-05-091琼葫、貿(mào)易合同:包括買賣雙方達成的協(xié)議和條款。2馋顶、發(fā)票:用于記錄交易金額和商品詳細信息的發(fā)票破卜。3、裝箱單:描述貨物包裝情況和數(shù)量的文件踏靴。4廷前、收發(fā)貨人備案:登記進口貨物的收貨人和發(fā)貨人信息的文件。5窜无、中文標(biāo)簽:標(biāo)明商品名稱贱甥、規(guī)格适袜、用途等信息的標(biāo)簽。6舷夺、申報要素:報關(guān)所需的相關(guān)...

2025-04-25進口所需資料1苦酱、裝箱單、發(fā)票给猾、合同疫萤、提單2、植檢證3敢伸、衛(wèi)生證4扯饶、熏蒸證5、產(chǎn)地證6池颈、中英文標(biāo)簽 進口 流程1尾序、整理相關(guān)單證2、國外發(fā)貨3躯砰、貨物到港每币、換提貨單4、申報5琢歇、繳稅6峰遇、查驗7、放行8拭牌、提貨溅逃,送貨至客戶指定倉庫 進口 注意事項1、進口前確認所在國家是否準(zhǔn)入帘衣,發(fā)貨商要在注...

2025-04-25虎眼石是屬于寶石中的一種少锭,接下來將帶大家來了解一下虎眼石的通關(guān)過程,南非的虎眼石又是如何進口清關(guān)的税则?進口所需資料1谎躁、裝箱單2、發(fā)票3赡喻、貿(mào)易合同4疮肿、報關(guān)委托書5、貨物情況申報表6旭手、產(chǎn)地證家么、品質(zhì)檢測報告進口流程1、整理貨物所需要單證2汁掠、貨物到港3略吨、換提貨單4、報關(guān)5、繳稅6翠忠、...

2025-04-257×24小時熱線:139-2252-0815

咨詢郵箱:inquiry@chinapantom.com

東莞市南城區(qū)宏北路18號碧桂園中心2206-2207